摘要:12月28日,2022年中国机械工业百强和汽车工业整车二十强、零部件三十强企业信息线上发布会在京召开,中国机械工业联合会执行副会长罗俊杰、中国汽车工业协会副秘书长陈士华代表主办方分别发布了2022年中国机械工业百强、汽车工业整车二十强、零部件三十强企业名单,机械工业信息中心副主任沈波主持了此次线上发布会。

榜单发布

中国机械工业联合会执行副会长罗俊杰、中国汽车工业协会副秘书长陈士华代表主办方分别发布了2022年中国机械工业百强、汽车工业整车二十强、零部件三十强企业名单,机械工业信息中心副主任沈波主持了此次线上发布会。

2022年中国机械工业百强企业榜单

中国机械工业联合会执行副会长罗俊杰发布了2022年中国机械工业百强企业名单。中国机械工业集团有限公司(2021年营业收入3705.45亿元,下同)、潍柴控股集团有限公司(3055.98亿元)、上海电气控股集团有限公司(1634.95亿元)分别获得2022年中国机械工业百强企业前三名。(其他位次企业及信息详见文末名单)

作为中国机械工业经济运行的晴雨表、转型发展的风向标,今年第18届机械企业100强在做强、做优、做大等方面展现出新活力,呈现诸多新特点。

(一)2022年机械百强企业规模情况

本届机械百强营业收入合计25391亿元,同比增长13.98%,增速比上届百强高0.65个百分点。

(二)2022年机械百强企业盈利情况

本届机械百强企业利润总额合计1317亿元,同比下降6.17%。其中:58家企业利润同比增长,42家利润同比下降。

(三)2022年机械百强企业行业分布

本届机械百强入围企业最多的三大行业仍是――电工、石化通用机械和工程机械行业,分别入围32家、15家和12家,合计入围59家,占比近六成。

(四)2022年机械百强企业地区分布

本届机械百强中:东部地区:入围66家,合计营业收入同比增长14.45%;中部地区:入围21家,合计营业收入同比增长13.48%;西部地区:入围13家,合计营业收入同比增长12.33%。

(五)2022年机械百强企业按企业性质分布

国有企业:45家入围,营业收入占比59.48%,同比增速12.63%;民营企业:53家入围,营业收入占比39.94%,同比增速16.33%;其他企业:2家入围,营业收入占比0.58%,同比增速-2.56%。

(六)百强企业产出效率继续提升

本届机械百强企业人均营业收入235.43万元,同比提高26.11万元。受原材料涨价等多重因素影响,本届机械百强企业人均利润12.21万元,同比下降0.98万元。据测算,同期机械工业(不含汽车)规模以上企业人均营收146万元左右,人均利润9万元左右。

(七)百强企业是行业创新发展的重要引擎

本届机械百强企业数量仅占全行业(不含汽车)规模以上企业的0.12%,营业收入占14.66%,利润占12.13%,职工人数约占9%。本届机械百强企业研发投入合计906.5亿元,同比增长19.59%,高于同期营业收入增速5.61个百分点。研发投入占营业收入的比重3.57%,比上年同期提高0.17个百分点,比全行业(不含汽车)平均水平2.41%(根据国家统计局公布的2021年大行业R&D经费情况估算值)高1.16个百分点。

(八)国际地位不断提升

近年来,我国机械企业在不断成长,无论是规模、效益,还是科技创新、国际竞争力,都有了长足进步,与世界同类企业的差距不断缩小,成长性和运营效率都有较好表现。

机械百强中:2011年,国机集团成为我国机械工业(不含汽车)首个进入世界500强的企业,排在第434位,此后连续12年入围,2022年排在第224位,比2021年提高60位。

2021年,潍柴动力股份有限公司成为第二家入围世界500强的机械企业(不含汽车),2022年继续入围排在第452位。

尽管我国机械、汽车企业不断发展壮大,国际地位不断提高,但与世界同行顶级企业相比,仍存在一些差距,如:

增长速度趋缓,盈利能力较弱;企业自主创新能力不足,共性技术研发主体缺位;一些关键基础材料、核心基础零部件、先进基础工艺和产业技术基础发展相对滞后;一些重大关键技术和产品缺失;部分高端关键装备、短板设备仍受制于进口;知识产权保护不足;自主品牌培育滞后等。这都是制约我国机械、汽车工业由大到强、高质量发展的关键问题。

2022年中国汽车工业整车二十强、零部件三十强企业榜单

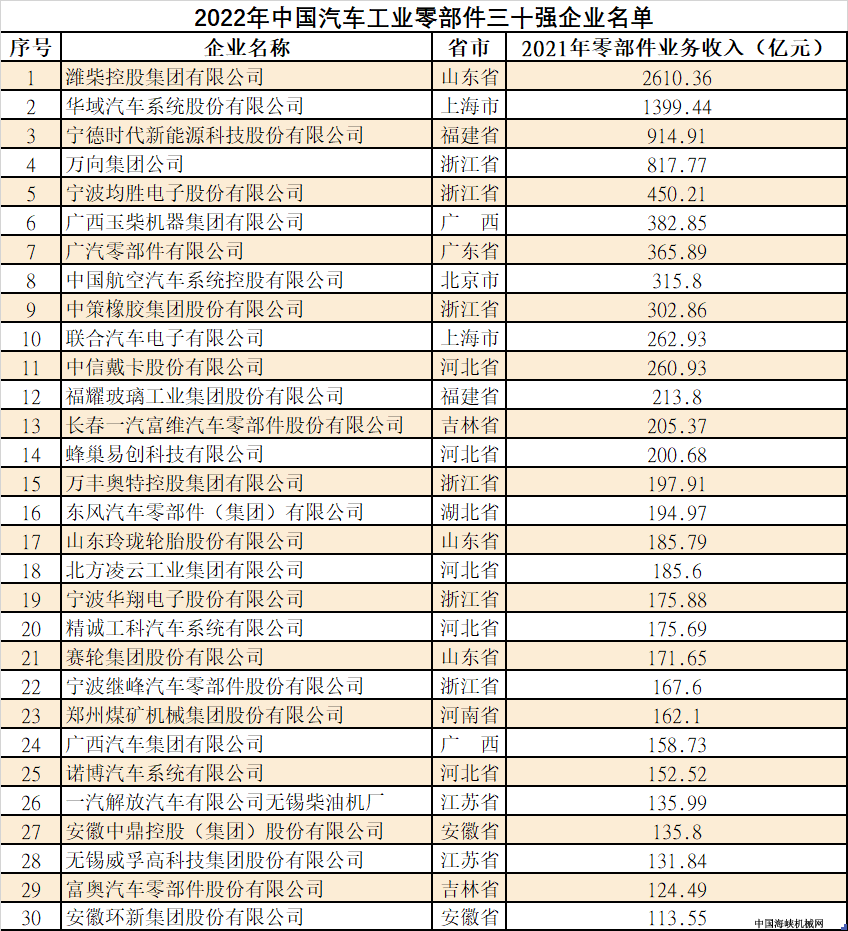

中国汽车工业协会副秘书长陈士华发布了2022年中国汽车工业整车二十强、零部件三十强企业名单。上海汽车集团股份有限公司(2021年营业收入7798.46亿元,下同)、中国第一汽车集团有限公司(7056.96亿元)、东风汽车集团有限公司(5555.15亿元)分别获得2022年中国汽车工业整车二十强企业前三名;潍柴控股集团有限公司 (2021年零部件业务收入2610.36亿元,下同)、华域汽车系统股份有限公司(1399.44亿元)、宁德时代新能源科技股份有限公司(914.91亿元)分别获得2022年中国汽车工业零部件三十强企业前三名。(其他位次企业及信息详见文末名单)

从今年上榜企业分布情况,可以发现以下五个特点:

(一)入选企业排名情况

整车二十强:今年有2家企业排名上升,7家企业排名下降,9家企业与去年排名一致,2家新增企业。零部件三十强:今年有11家企业排名上升,9家企业排名下降,9家企业与去年排名一致,1家新增企业。

(二)入选企业规模情况

上榜的整车二十强企业2021年营业收入合计为46753.32亿元,同比增长10.64%,增加4497亿元。入围规模为84.67亿元,比上年提高20.39亿元。最大规模为7798.46亿元。3000亿以上规模企业:6家,与上年持平。1000~3000亿之间规模企业:6家,比上年增加2家。1000亿以下规模企业:8家,比上年减少2家。

上榜的零部件30强企业2021年零部件业务收入合计为11273.92亿元,同比增长10.53%,增加1073.79亿元。入围规模为113.55亿元,比上年提高7.60亿元。最大规模为2610.36亿元。1000亿以上规模企业:2家,与上年持平。400~1000亿之间规模企业:3家,与上年持平。200~400亿之间规模企业:9家,比上年增加2家。200亿以下规模企业:16家,比上年减少2家。

(三)入选企业盈利情况

上榜的整车二十强企业2021年利润总额合计为3129.11亿元,同比增长56.13%,增加1124.88亿元。上榜的零部件三十强企业2021年利润总额合计为761.70亿元,同比增长20.47%,增加129.45亿元。

(四)入选企业地区分布情况

上榜的整车二十强企业中:东部地区:入围11家,合计营业收入同比增长17.79%。中部地区:入围6家,合计营业收入同比下降0.92%。西部地区:入围3家,合计营业收入同比下降2.12%。

上榜的零部三十强企业中:东部地区:入围24家,合计零部件业务收入同比增长14.11%。中部地区:入围6家,合计零部件业务收入同比增长7.42%。西部地区:无

(五)入选企业性质分布情况

上榜的整车二十强企业中:国有企业:入围11家,合计营业收入占比为75.48%。私人控股:入围6家,合计营业收入占比为16.88%。其他:入围3家,合计营业收入占比为7.64%。

上榜的零部三十强企业中:国有企业:入围11家,合计零部件业务收入占比为54.58%。私人控股:入围10家,合计零部件业务收入占比为25.36%。其他:入围9家,合计零部件业务收入占比为20.06%。

经济运行形势分析

为了让广大企业对行业发展形势有一个更加清晰准确的认识,中国机械工业联合会执行副会长罗俊杰,中国汽车工业协会副秘书长陈士华分别对机械工业和汽车工业2022年的经济运行形势进行分析,并在此基础上对2023年的行业运行趋势做出预判。

机械工业经济运行形势分析

罗俊杰指出,今年以来,面对更趋复杂严峻的国际环境和国内疫情散发频发等多重挑战,我国经济恢复势头受到冲击,工业经济一度出现大幅波动。机械工业作为我国工业经济的支柱产业,更是首当其冲,四月份主要经济指标大幅下滑,增加值当月同比下滑两位数,累计也由正转负,行业运行偏离了正常轨道。党中央、国务院果断决策,统筹疫情防控和经济社会发展,先后出台了多项政策,机械工业全行业也迅速行动起来,五月份机械工业主要经济指标降幅收窄,六月份当月增加值基本恢复正常增长水平,累计增加值增速由负转正;三季度以来机械工业总体延续稳定运行走势,主要指标继续稳步回升。进入四季度,国内疫情再次反复多地频发散发,叠加外部环境更趋复杂不确定,加重了行业平稳运行压力。10月、11月机械工业主要经济指标再次出现回落苗头。

最新数据显示,11月当月机械工业增加值增速继续回落,累计增加值增速也出现回落,通用设备、专用设备、汽车行业累计投资增速比1-10月分别回落0.1、0.6和0.5个百分点,机械工业累计出口增速比10月回落1.2个百分点,当月出口增速由正转负。

展望2023年,罗俊杰认为宏观层面和政策层面为2023年机械工业稳增长提供有力支撑,一定程度上提振了行业信心。但同时要看到,机械工业稳增长基础仍不稳固,经济运行仍面临多重压力和挑战。从需求侧看,行业投资增长势头较弱,消费恢复态势不强,出口增速回落不确定性加大;从供给侧看,产业链供应链仍存在一些关键环节“卡脖子”的卡点堵点,增长新动能尚未形成广泛带动作用。此外,疫情的影响在较长一段时间还将存在,各种不确定短期变化和外部因素还可能会加重“三重压力”、困扰行业的平稳运行。

综合分析:

在国际市场不出现大幅下滑、国内疫情得到较好防控的情况下,初步预计2023年机械工业主要经济指标增幅在5%左右。

汽车工业经济运行形势分析

根据中国汽车工业协会数据,陈士华指出,2022年汽车行业经济运行情况有以下特点:汽车产业保持增长:1-11月,汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,1-11月增速比1-10月有明显的下降,较1-10月分别收窄1.8和1.3个百分点。乘用车成为拉动车市增长的主力:1-11月,乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和11.5%。从中长期来看,我国汽车市场总体处于普及的后期,居民对汽车的消费需求依然强烈,加上产业转型和消费升级带来的行业红利,为乘用车市场今后保持稳定增长提供了充分保障。商用车持续表现低迷:1-11月,商用车产销分别完成292.7万辆和301万辆,同比分别下降31.9%和32.1%,继续呈现两位数下滑。新能源汽车表现亮眼:1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。新能源乘用车销量占乘用车总销量比重达到27.2%。汽车出口保持良好势头:1-11月,汽车企业出口278.5万辆,同比增长55.3%。分车型看,乘用车出口225.1万辆,同比增长57.8%;商用车出口53.3万辆,同比增长45.7%。新能源汽车出口59.3万辆,同比增长1倍。

2022年预测:汽车总销量为2680万辆,同比增长2%

Ø乘用车预测:2022年2350万辆,同比增长9.4%;

Ø商用车预测:2022年330万辆,同比下降35.3%;

Ø新能源汽车预测:2022年670万辆,同比增长90.3%。

2023年预测:汽车总销量为2760万辆,同比增长3%

Ø乘用车预测:2023年2380万辆,同比增长1.3%;

Ø商用车预测:2023年380万辆,同比增长15%;

Ø新能源汽车预测:2023年900万辆,同比增长35%。

殷切希望

机械百强、汽车整车二十强、零部件三十强企业是行业深入推进结构调整、转型升级、提质增效的突出代表,是行业持续、稳定、健康、高质量发展的中坚力量。

中国机械工业联合会执行副会长罗俊杰、中国汽车工业协会副秘书长陈士华向全行业发出了殷切希望:希望机械、汽车行业广大企业以入选企业为榜样,在当前国内外形势异常复杂严峻的形势下,继续坚守初心,砥砺前行,继往开来,创新发展,要立足新发展阶段,贯彻新发展理念,落实制造强国战略,坚持创新驱动,提高科技投入,加强品牌建设,通过扬优势、补短板、锻长板,不断培育发展新动能,推动产业提档升级、强链补链和自主安全可控,为构建新发展格局,推动全行业实现更高质量发展做出更大贡献!